- Tham gia

- 12/12/06

- Bài viết

- 3,661

- Được thích

- 18,158

Tại quyết định 15 hoặc 48, ở phần II/ DANH MỤC CHỨNG TỪ KẾ TOÁN, có quy định một số chứng từ loại hướng dẫn và bắt buộc. Tham khảo đây

I.- Lao động tiền lương

II.- Lập Hợp đồng lao động:

Thủ tục cơ bản thực hiện theo hướng dẫn tại Chương IV – HỢP ĐỒNG LAO ĐỘNG tại Bộ Luật lao động - (Gồm 18 Điều: từ điều 26 tới điều 43, trong đó sửa đổi bổ sung Điều 27, 29, 31, 33, 37, 38, 41, 42 năm 2002)

Người sử dụng lao động phải ký kết HDLD vời người lao động theo điều 27 của Bộ luật lao động hướng dẫn.

Mẫu Hợp đồng lao động thực hiện theo hướng dẫn tại Thông tư số 21/2003/TT-BLĐTBXH ngày 22/9/2003 của Bộ Lao động - Thương binh và Xã hội Hướng dẫn thi hành một số điều của Nghị định số 44/2003/NĐ-CP ngày 09 tháng 5 năm 2003 của Chính phủ về hợp đồng lao động và phụ lục đính kèm. Khi có sự thay đổi các nội dung trong điều khoản ký kết trong HDLD, hai bên phải thực hiện bởi phụ lục HDLD.

III.- Về mặt thủ tục thuế:

1.- Chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế.

2.- Các mốc thời gian mức trơ cấp tiền ăn giữa ca (chi phi được trừ khi xác định thuế TNCN, TNDN)

3.- Quyết định tăng lương có được xem là chứng từ hợp lý, hợp lệ không?

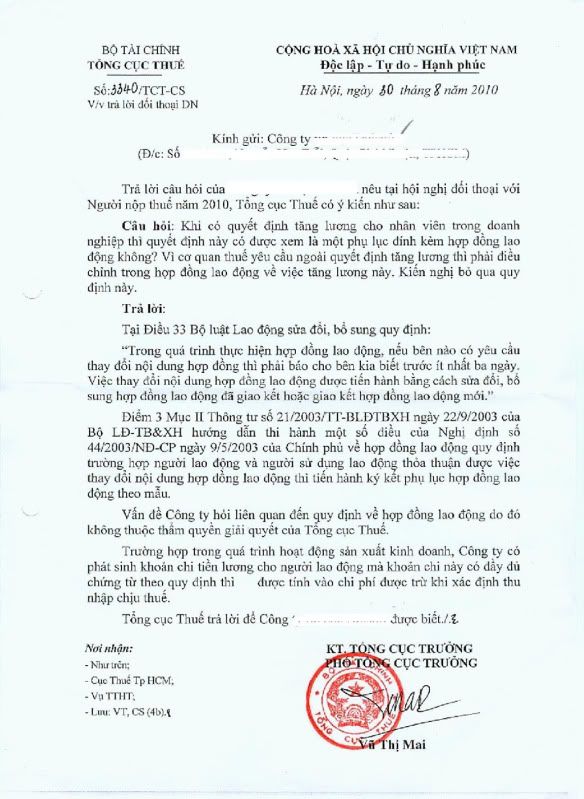

Tham khảo văn bản số 3340/TCT-CS ngày 30/08/2010 của Tổng Cục Thuế trả lời lại cho vấn đề trên như sau

I.- Lao động tiền lương

- Bảng chấm công

- Bảng chấm công làm thêm giờ

- Bảng thanh toán tiền lương

- Bảng thanh toán tiền thưởng

- Giấy đi đường

- Phiếu xác nhận sản phẩm hoặc công việc hoàn thành

- Bảng thanh toán tiền làm thêm giờ

- Bảng thanh toán tiền thuê ngoài

- Hợp đồng giao khoán

- Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán

- Bảng kê trích nộp các khoản theo lương

- Bảng phân bổ tiền lương và bảo hiểm xã hội

Đính kèm Mẫu biểu lao động tiền lương do Darkmoon thiết lập gởi tại đây

II.- Lập Hợp đồng lao động:

Thủ tục cơ bản thực hiện theo hướng dẫn tại Chương IV – HỢP ĐỒNG LAO ĐỘNG tại Bộ Luật lao động - (Gồm 18 Điều: từ điều 26 tới điều 43, trong đó sửa đổi bổ sung Điều 27, 29, 31, 33, 37, 38, 41, 42 năm 2002)

Điều 26

Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động.

Người sử dụng lao động phải ký kết HDLD vời người lao động theo điều 27 của Bộ luật lao động hướng dẫn.

Điều 27(*)

1– Hợp đồng lao động phải được giao kết theo một trong các loại sau đây:

a) Hợp đồng lao động không xác định thời hạn.

Hợp đồng lao động không xác định thời hạn là hợp đồng mà trong đó hai bên không xác định thời hạn, thời điểm chấm dứt hiệu lực của hợp đồng;

b) Hợp đồng lao động xác định thời hạn.

Hợp đồng lao động xác định thời hạn là hợp đồng mà trong đó hai bên xác định thời hạn, thời điểm chấm dứt hiệu lực của hợp đồng trong khoảng thời gian từ đủ 12 tháng đến 36 tháng;

c) Hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất định có thời hạn dưới 12 tháng.

2– Khi hợp đồng lao động quy định tại điểm b và điểm c khoản 1 Điều này hết hạn mà người lao động vẫn tiếp tục làm việc thì trong thời hạn 30 ngày, kể từ ngày hợp đồng lao động hết hạn, hai bên phải ký kết hợp đồng lao động mới; nếu không ký kết hợp đồng lao động mới, hợp đồng đã giao kết trở thành hợp đồng lao động không xác định thời hạn. Trường hợp hai bên ký kết hợp đồng lao động mới là hợp đồng xác định thời hạn thì cũng chỉ được ký thêm một thời hạn, sau đó nếu người lao động vẫn tiếp tục làm việc thì phải ký kết hợp đồng lao động không xác định thời hạn.

Mẫu Hợp đồng lao động thực hiện theo hướng dẫn tại Thông tư số 21/2003/TT-BLĐTBXH ngày 22/9/2003 của Bộ Lao động - Thương binh và Xã hội Hướng dẫn thi hành một số điều của Nghị định số 44/2003/NĐ-CP ngày 09 tháng 5 năm 2003 của Chính phủ về hợp đồng lao động và phụ lục đính kèm. Khi có sự thay đổi các nội dung trong điều khoản ký kết trong HDLD, hai bên phải thực hiện bởi phụ lục HDLD.

Thông tư số 21/2003/TT-BLĐTBXH ngày 22/9/2003 - II. GIAO KẾT, THAY ĐỔI NỘI DUNG HỢP ĐỒNG LAO ĐỘNG

3. Thủ tục thay đổi nội dung hợp đồng lao động theo khoản 2 Điều 8 của Nghị định số 44/2003/NĐ-CP được tiến hành theo trình tự như sau:

- Bên đề xuất yêu cầu nêu nội dung cần thay đổi và thông báo cho bên kia biết bằng văn bản.

- Bên nhận được văn bản yêu cầu phải chủ động gặp bên đề xuất để thỏa thuận về nội dung cần thay đổi, chậm nhất trong thời hạn 3 ngày, kể từ ngày nhận được văn bản yêu cầu;

- Trường hợp hai bên thỏa thuận được việc thay đổi nội dung hợp đồng lao động, thì tiến hành ký kết phụ lục hợp đồng lao động theo Mẫu số 2 ban hành kèm theo Thông tư này.

- Trường hợp hai bên không thỏa thuận được việc thay đổi nội dung hợp đồng lao động, thì tiếp tục thực hiện hợp đồng lao động đã giao kết hoặc thỏa thuận chấm dứt theo qui định tại khoản 3 Điều 36 của Bộ Luật Lao động.

III.- Về mặt thủ tục thuế:

1.- Chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế.

Thông tư số 18/2011/TT-BTC-10/02/2011 Sửa đổi, bổ sung Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế thu nhập doanh nghiệp số 14/2008/QH12 và hướng dẫn thi hành Nghị định số 124/2008/NĐ-CP ngày 11 tháng 12 năm 2008 của Chính phủ quy định chi tiết thi hành một số điều của Luật thuế thu nhập doanh nghiệp

2. Các khoản chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế.

d3. Bổ sung điểm 2.5 mục IV Phần C nội dung sau:

- Trường hợp hợp đồng lao động của doanh nghiệp ký với lao động là người nước ngoài có ghi khoản chi về tiền học cho con của người nước ngoài học tại Việt Nam theo bậc học phổ thông được doanh nghiệp trả có tính chất tiền lương, tiền công, khoản chi này không trái với các quy định của pháp luật về tiền lương, tiền công và có đầy đủ chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

- Trường hợp hợp đồng lao động của doanh nghiệp ký với người lao động có ghi khoản chi về tiền nhà do doanh nghiệp trả cho người lao động, khoản chi trả này có tính chất tiền lương, tiền công, không trái với các quy định của pháp luật về tiền lương, tiền công và có đầy đủ chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

e) Sửa đổi, bổ sung điểm 2.6 mục IV Phần C như sau:

Không tính vào chi phí được trừ: Phần chi trang phục bằng hiện vật cho người lao động không có hoá đơn, chứng từ; phần chi trang phục bằng tiền,bằng hiện vậtcho người lao động vượt quá 05 (năm) triệu đồng/người/năm.

Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật cho người lao động thì mức chi tối đa để tính vào chi phí được trừ khi xác định thu nhập chịu thuế không vượt quá 05 (năm) triệu đồng/người/năm.

Đối với những ngành kinh doanh có tính chất đặc thù thì chi phí này được thực hiện theo quy định cụ thể của Bộ Tài chính.

g) Sửa đổi, bổ sung điểm 2.9 mục IV Phần C như sau:

Không tính vào chi phí được trừ: Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động; Phần chi phụ cấp cho người lao động đi công tác trong nước và nước ngoài vượt quá 2 lần mức quy định theo hướng dẫn của Bộ Tài chính đối với cán bộ công chức, viên chức Nhà nước.

Chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn chứng từ hợp pháp theo quy định được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại và tiền ở cho người lao động thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại và tiền ở theo quy định của Bộ Tài chính đối với cán bộ công chức, viên chức Nhà nước.

h)Sửa đổi điểm 2.11 mục IV Phần C như sau:

Không tính vào chi phí được trừ: Phần trích nộp các quĩ bảo hiểm bắt buộc cho người lao động vượt mức quy định, phần trích nộp kinh phí công đoàn cho người lao động vượt mức quy định. Phần chi đóng góp hình thành nguồn chi phí quản lý cho cấp trên vượt quá mức quy định của cơ quan quản lý cấp trên; chi đóng góp vào các quỹ của Hiệp hội (các Hiệp hội này được thành lập theo quy định của pháp luật) vượt quá mức quy định của hiệp hội.

Phần đóng góp hình thành nguồn chi phí quản lý cho cấp trên là phần đóng góp của doanh nghiệp thuộc các Tập đoàn kinh tế Nhà nước, Công ty TNHH một thành viên do Nhà nước làm chủ sở hữu được thành lập theo quy định của cơ quan Nhà nước có thẩm quyền; phần đóng góp của các doanh nghiệp thuộc các Tổng công ty thành lập theo Quyết định số 90, Quyết định số 91 của Thủ tướng Chính phủ; phần đóng góp của doanh nghiệp trực thuộc các Bộ chủ quản.

2.- Các mốc thời gian mức trơ cấp tiền ăn giữa ca (chi phi được trừ khi xác định thuế TNCN, TNDN)

3.- Quyết định tăng lương có được xem là chứng từ hợp lý, hợp lệ không?

Tham khảo văn bản số 3340/TCT-CS ngày 30/08/2010 của Tổng Cục Thuế trả lời lại cho vấn đề trên như sau